01、税局紧急通知!取消税管员!检查双随机!

日前,湖南税务出台了《关于进一步优化税源管理方式的意见》,明确:自2022年1月1日起,全面取消税收管理员固定管户关系,通过“管户”向“管事”转变!

给大家划下重点:

一 、税源分类,差异化管理

按规模和行业将企业分为大企业、较大企业和中小微企业,并按单位性质对机关事业单位进行分类,按收入和资产对自然人进行分类。

以此为基础,积极应用大数据、区块链、人工智能等现代信息技术,对纳税人实施差异化服务和管理。

二 、办税缴费流程更简

取消税收管理员固定管户关系后,纳税人缴费人办理所有税费事项均不再需由税收管理员进行事前审核,一律按“自主遵从、自享权利、自负责任”原则,通过办税服务厅或电子税务局、移动端、自助终端等渠道依法自行办理。

避免因税收管理员管户较多或其他原因无法及时处理纳税人缴费人申请而影响其正常生产经营,办税缴费环节更少、程序更简、效率更高。

三 、随机分配和任务派单

所有流经税源管理部门的业务事项,均通过金税三期核心征管等系统进行随机分配和任务派单。涉税事项办理“留痕管理”,在金税三期核心征管系统中,建立“任务发起—任务推送—跟踪监控—结果反馈”的全流程、闭环式管理。

总的来说,湖南税务部门全面取消税收管理员固定管户关系,改变“分户到人、各事统管”的传统管理方式,让专业的人做专业的事,从而能从管理和服务上给纳税人缴费人提供更多的涉税保障,也降低了基层执法人员的税收风险。值得点赞!

针对这一政策,不少网友发表了自己的看法:

有些小伙伴觉得税管员都会耐心帮忙解答问题,不希望取消:

也有些小伙伴表示:支持,盼全国推广!

更有些小伙伴表示:早已取消了税务专管员的管理制度!

据了解,不少企业办税人员对税管员是有意见的,但是有意见也只敢私下吐槽一下。其实这些意见无非就是,"税管员对人爱理不理的”、“税管员啥都不懂,一问三不知”。

随着金三系统的完善、金四系统的到来,取消税管员已是必然趋势!

那么,取消税管员,这对企业究竟意味着啥?企业往后应该注意什么?

02、“取消税管员”对企业意味着什么?

1、管理更加专业化,企业还想寻求税管员网开一面?没门

取消税管员后,企业不同方面的业务将由不同部门或人员负责,遇到问题还想“打点”一下?这种方法行不通了!

2、稽查更加规范,有没有风险,系统说了算!

税务稽查会更多的依靠大数据的分析,更贴近企业的实际情况。不存在“得罪了谁”就会被稽查的情况。

3.办税流程简化,网上服务更便捷

随着电子税务局的各项功能越来越完善,各项办税流程,越来越简化,很多业务足不出户就可网上办理,对企业来说,节省人力物力。

以深圳为例,涉税事项通过电子税务局、微信税务局等互联网平台办理,即便是上门办理的业务,只要在前台提交,税务部门通过后台流转处理,办事再也不用找税管员了。

4、税务工作需更加自主化

以前有税管员时,企业快报税了,税管员可能还会提醒,有什么证明资料该报送没报送的,也会催促。

取消税管员后,这些事项全部依靠企业的自主性,一旦延期或违规,直接承担责任。

03、企业这9种行为要小心了以后将被重点稽查!

1、虚假开户

随着实施的企业信息联网核查系统及即将到来的金税四期,会多维度的核查企业真实性,了解企业的经营状况、识别企业是否有开户资格。

2、空壳

随着系统的不断升级,那些想利用空壳公司开户,来实施电信网络诈骗、洗钱、偷逃税款等违法犯罪,已经行不通了。

3、少交个税和社保

施行五证合一后,税务、工商、社保随时合并接口,企业人员、收入等相关信息互联,虚报工资已经没余地了,且自11月1日起,15个地区陆续公布社保入税,再加上即将到来的金税四期,企业再想动歪心思的,可要小心了!

特别提醒:员工工资长期在5000以下或每月工资不变的,税务局将重点稽查。

4、库存账实不一致

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

金税四期上线后,企业库存会进一步的透明化,在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

5、虚开发票

其中,与实际经营情况不符:

1、没有真实交易;

2、有真实交易,但开具数量或金额不符;

3、进行了实际交易,但让他人代开发票。

6、收入成本严重不匹配

企业自身的收入与费用严重不匹配;重点费用异常(如:加油费、差旅费等);与同行业对比收入、费用异常等等。

7、申报异常

很多公司对小税种不重视,认为其金额小,不会被监管,这样想就大错特错了,小税种也会引起大风险。

8、税负率异常

税负率异常一直以来都是税务稽查的重点,如果企业平均税负率上下浮动超过20%,税务机关就会对其进行重点调查。

9、常年亏损

企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。

附:税务检查中常见的100个风险点,赶紧自查!

04、税务稽查方向:

“389”企业是重点对象!

一、“三假”企业

1、假企业

假企业是指,纳税人为了抽逃资金避税,利用税收优惠政策地大规模注册“空壳公司”来虚开发票

通常,空壳公司具有以下特征:

1、设立在具有税收优惠政策地区或者偏远税务监管宽松的地区。

2、组织机构不健全,缺乏必要的工作人员。

3、没有实际的办公场所,注册时的场所多为租借。

4、有财产,但没有相应的财产记录。

5、没有经营业务或者没有真实的业务。

2、假出口

假出口是指,没有实际出口业务,采用伪造报关单、购买增值税专用发票、向黑市购汇冒充出口货款收汇等手段来骗取出口退税。

通常假出口业务具有如下特征

1、公司申请退税的出口货物、出口口岸皆为出口骗税频发的敏感货物、敏感口岸。

2、公司出口业务短期内飞速发展。

3、实地核查,企业业务人员、财务人员对出口业务流程含糊不清。

4、退税资料整齐完备,过于“完美无瑕”。

5、假申报

假申报是指,通过申报材料造假等方式,非法获取税收优惠减免,尤其是利用疫情期间国家出台的一系列疫情防控的税收优惠政策。

二、八种最易遭税务检查的会计凭证问题

1、自制原始凭证更需规范

某工作人员在审计检查一家石化企业的工资单时碰到了这样的问题:公司的工资管理虽制定了相关内控制度,但是抽查公司自制的工资单发现不是这张手工涂改,就是那张缺少相关申请和审批人签字,就没有一张工资表是符合标准的,外部人就看不懂,必须得询问公司财务人员才可以,经常财务人员都解释不清楚,真要是税务局人员来公司税务稽查了,真害怕公司扛不住。

2、违规票据,得不偿失

很多企业报销凭证管理很不规范,经常有发票抬头和付款单位不一致的情况,尤其以差旅费和业务招待费的居多。但是这些发票税务局是不认可的,肯定是要调增应纳税所得额的,企业所得税抵扣不了,公司里外都受损失。

3、错账更正的凭证需规范

账目改来改去无非就两个原因,一是财务人员财务水平太差,账目处理不规范,另一个就是对会计科目进行调整以便浑水摸鱼,干些不合法的勾当。这两类企业的做法,在受到税务稽查时,锻炼好口才去给人家解吧。

4、会计凭证的科目与凭证内容要一致

企业将办公用品计入职工福利费、将业务招待费用计入福利费等,会计凭证的科目与原始凭证的内容不一致,这些不匹配的内容,在税务稽查时成为税务机关发现问题的突破口。

5、内部单据有异常,难逃法眼

通过内部原始单据一定要求经办人员签名。如果凭证后附的出库单全部是内部单据,但是好多出库单有的有领用人签字,有的空白一张。空白出库单肯定没人敢签字。没有经办人员签字的内部单据会引起税务人员的质疑。

6、没有发票的凭证

很多企业总存在这样或那样的理由对外支付了款项而无法取得发票,在目前的税务审计和税务稽查实务中,没有发票的且涉及损益类科目的,都需要调增所得额。如果公司发生取得不了发票的情况,就抓紧想办法吧,要么和上一家好好协商,把票要回来,要么去税务局代开,减少税务检查时的麻烦。

7、凭证里的真真假假

“真发票、假业务”成了很多企业避税标配,这样的凭证核查起来确实有很大难度。实践中,以虚假经济业务开具的发票内容,物品采购类多为办公用品、电脑耗材、食品、服装、劳保等。

8、凭证里的财政收据也存风险

财政收据也是有税务风险的,如对行政机关、事业单位、军队等收取的租金等经营性应税收入,仅给开具了财政收据。税务人员检查时,肯定也要让你纳税调增,因为你的收据不合规。所以收到财政收据时也要睁大眼睛瞧一瞧。

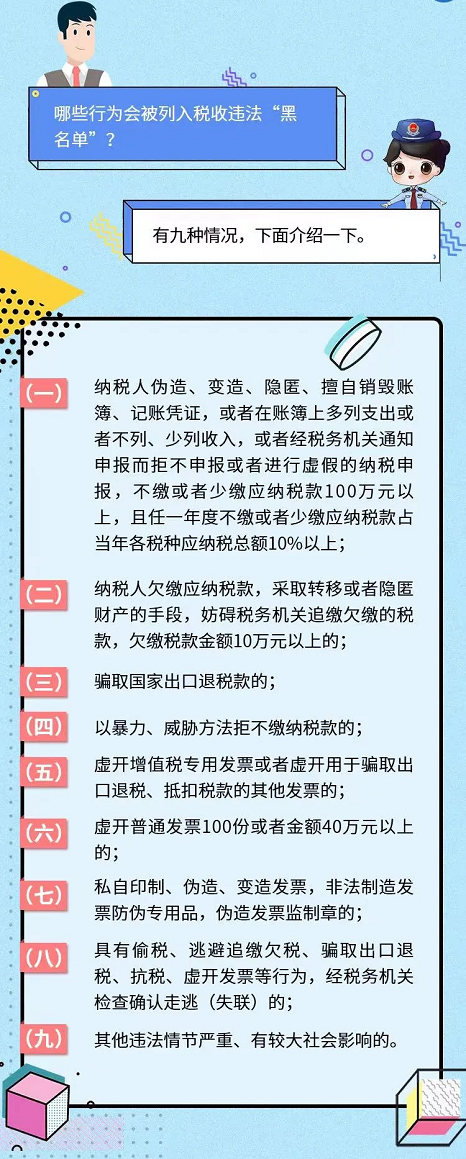

三、企业九种情况列入税收违法“黑名单”